「資産運用」という言葉を耳にしたことはありますか?おそらく多くの人が「よく聞く」と答えるのではないでしょうか。

街角の保険代理店で聞いたことがありますか?

不動産投資の営業マンから聞かされましたか?

銀行に立ち寄ったときに商品を紹介されましたか?

どの営業マンも「銀行にお金を預けていてもお金は増えない」とか、「お金は運用しないと価値が下がっていく」というようなセリフで資産運用を促してきます。

投資の世界は難解な言葉がとても多く、深く学ぼうとすると高校数学レベル以上の知識を求められます。そのため多くの人は深い知識は持たずに直感に頼った資産運用を行います。または、投資信託や保険の営業マンから教わった表面的な知識に頼って投資判断を行うことになります。彼らも実際には深い知識は持っていません。

あなたの大切な資産を、直感や他人の言葉に頼って運用するのは得策とは言えませんし、後で後悔し、争いを生むこともあるかもしれません。

今回は、自分に合った資産運用のスタイルを見つけられるよう、難しい専門用語や数学的な表現を使わずに、投資の基本的考え方を易しく説明していきます。

「卵を1つの籠に盛るな」という投資格言

資産を運用する方法は無数にあります。

株を購入する。為替トレード(FXなど)をする。先物取引をする。賃貸用不動産を購入する。国債を購入する。定期預金をする。ゴールドを買う。

そして、証券会社や保険会社がこれらを組み合わせて商品化した、投資信託や保険を購入する人も多くいます。

投資信託や保険は、銀行や保険代理店にいくと窓口で丁寧に商品や投資の基本知識を教えてくれます。そのため投資信託や保険は、資産運用の初めの一歩として多くの人が好むのではないでしょうか。

ところで、投資信託や保険の営業の一環で投資の説明を受けると、「卵を1つの籠(かご)に盛るな」という格言を教えられることがあります。これは「資産を一つの投資先に集中させるな」ということの比喩表現です。

「たくさんの卵を全て1つの籠に盛っておくと、その籠がひっくり返ったときに全ての卵を失ってしまう。そうならないように、いくつかの籠に分けて盛っておきましょう。」という説明で、資産も卵と同じように複数箇所へ分散することで「リスク」を下げることが望ましいというわけです。

例えば全ての資産を1社の株式だけに集中していた場合、ここが倒産、もしくは不祥事を起こせば資産は大きく目減りします。それを避けるために数社の株式を購入して分散させるのです。分散するのは別に株式同士である必要はなく、「株+ゴールド」「株+投資信託」「国債+ゴールド」など色々な組み合わせがあります。

「資産を一つの投資先に集中させるな」は非常にわかりやすく強力な考え方で、ほぼすべての資産家はこの言葉通り資産を分散させて保有しています。この言葉に異論を唱える人はいないでしょう。

しかし、巨万の富を築いた資産家たちは、最初から資産を分散して運用していたのでしょうか?事実としていえることは「資産家が分散投資を現在している」ことであり、「分散投資をしたら資産家になった」ではないということです。

まだ資産家といえるほどのお金を持っていない人が、お金を「増やす」ためにとるべき行動は本当に資産分散(分散投資)なのでしょうか?

分散投資をする人の目的

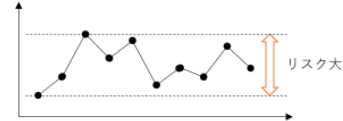

「卵を1つの籠に盛るな」は「分散してリスクを下げなさい」という意味です。しかし、投資の世界ではリスクという言葉を一般的な「リスク」とは少しニュアンスの違った意味で使われています。

一般的に「リスク」というと、「危険に遭ったり損をしたりする可能性」という意味で使われ、マイナスの状況をもたらすものとして理解されます。

しかし、投資の世界においてリスクは「価格が上下に変動する度合い」のことを意味します。つまり、資産価値が下落して損することだけでなく、資産価値が上昇して大儲けすることもリスクと表現するのです。変動が大きいこと自体をリスクと見るのです。「大きく儲けた、大きく損した」という結果はそれだけ限定された投資商品に集中していたことを意味するからです。

この投資におけるリスクの考えを元に、もう一度格言の意味を捉えてみましょう。

「分散してリスクを下げる」とは「分散して価格の変動を下げる」という意味になります。言い換えると、「大きく儲けることも大きく損することも避けなさい」ということになります。リスクを下げるということは、大きく損をする可能性を下げるし、大きく得をする可能性も下げるということなのです。

資産家が分散投資を行うのは、「資産を増やす」ことを目的としているのではなく、「資産を長期にわたって残す(減らさない)」ことを主たる目的としているといえます。

例えば利率がわずか1%の投資だとしても、投資資産が100万円の人にとっては年間1万円の増減ですが、投資資産が10億円の人にとっては年間1000万円の増減です。このように考えると、増やすことよりも減らさないことを意識するのは納得がいくかと思います。

分散投資=資産を減らさない方法、ということならば、資産がまだ少ない投資初心者にとって分散投資が適切な方法かどうかは、検証の余地があるといえます。資産が少ない状態で分散をしても資産が増えるまでに時間がかかりすぎます。人が1000年も生きていればいいですが、元気で動けるのは60代まで。資産を分散している時間はないはずです。

分散投資のメカニズム

「卵を1つの籠に盛るな」という言葉に嘘はないけれども、それが誰にでも当てはまるセオリーではないことだと理解いただけたと思います。

このように専門的な分野であるがゆえに、言葉自体に引きずられて意味を取り違えたり本質を捉え違えたりすることがないよう、なぜ分散投資がリスクやリターンを下げる効果をもつのかについて学んでいくことにしましょう。

あなたは会社Aの株を購入するかどうかを検討しているとします。A社への投資判断を下すためには、A社の業績・株価はどのようなときに上がり、どのようなときに下がるのかを知る必要があります。

この要因は大きく2つ、「内部要因」「外部要因」に分けることができるでしょう。

内部要因とはA社の経営力や商品の機能性・品質などのことで、要するに「その会社は成長するポテンシャルがあるか」という話です。

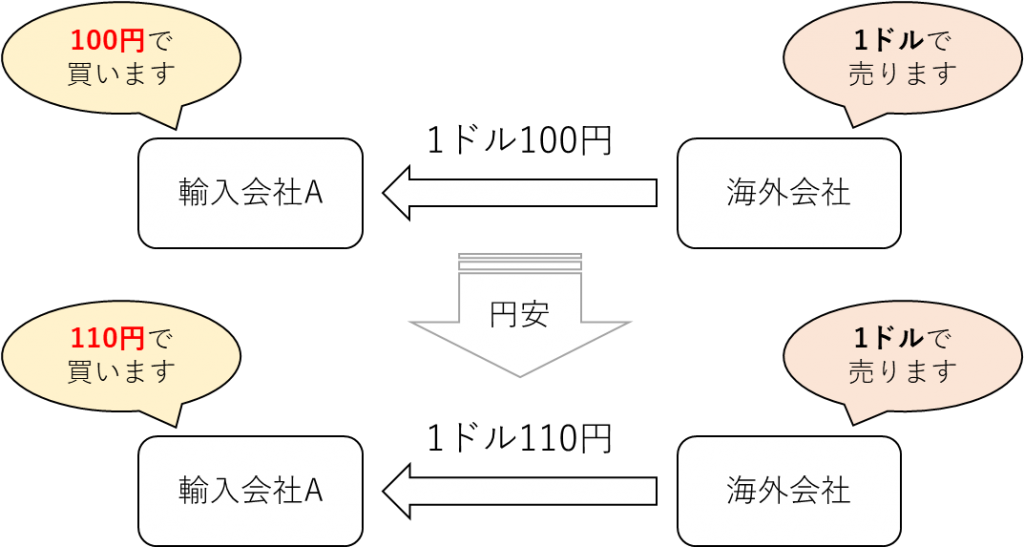

一方、外部要因とはA社がコントロールできない範囲の事象をいいます。例えば、取引先や得意先の業績変化や、円高円安の為替変化による原材料価格が変化などのことで、A社に限らず誰も正確には予想できない社会の変化・影響要因をいいます。

通常、A社の内部要因をプラスに評価していなければ投資対象になりません(倒産すると思いながら投資をすることはありませんね)。

しかし、外部要因の変化がA社の業績に悪影響を及ぼすマイナスのリスクは拭いきることはできません。A社が家具の輸入会社で人気があったとしても、円安が進み輸入価格が高くなると、A社の業績は悪くなっていきます。

そこで、この外部要因のリスクを抑えるために分散投資を行うことを考えるのです。

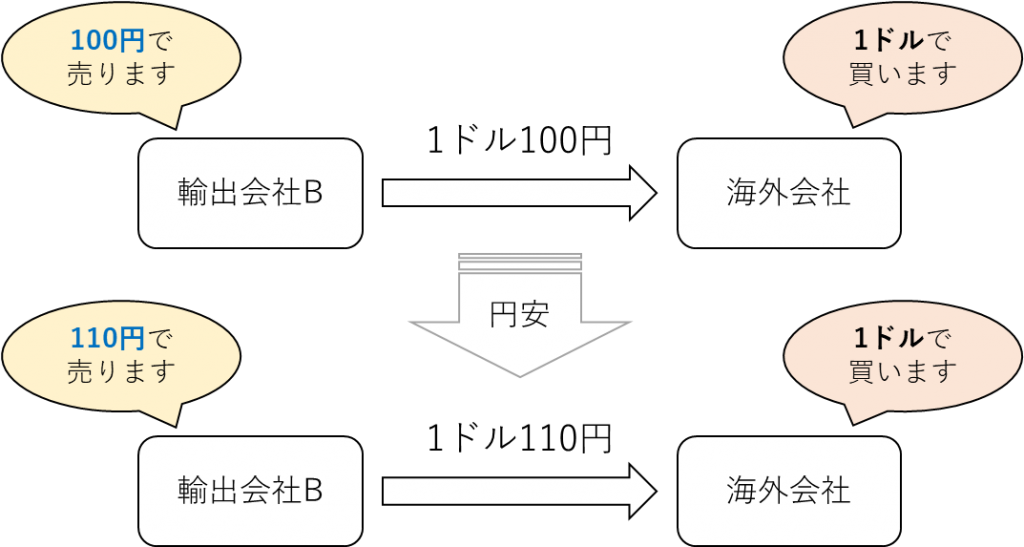

「円安」という要因に対するマイナスリスクを相殺するため、例えば国産の衣料品を輸出する会社Bの株を購入するのです。(輸出会社は円安の影響で輸出の売上が増加します)

そうすることで、円安が進んでA社の業績・株価が下がっても、B社の業績・株価は上がり、リスク・リターンを相殺しあってくれます。

円安(円高)以外の外部要因は無数にあります。例えば原油価格が上がれば、A社もB社もコスト増になり業績は悪化します。この場合、太陽光発電会社Cに投資すれば、さらにリスクを下げる効果を得られるでしょう。

それに、A社・B社・C社はいずれも成長する内部要因がある前提ですから、これら投資先の集まり(ポートフォリオ)はリスク・リターンを下げながらも、全体的には株価が上昇することも期待できるはずです。

一般個人向けの分散投資

ここまでの説明を聞いて、大きな資産を持っていない自分には関係ないと思ったかもしれませんが、資産をそれほど保有していない一般的な方々にも身近な分散投資があります。

投資信託や変額保険という金融商品は、あなたが一か所に資産を預けているだけでも、預け先の機関投資家があなたの代わりにその資産を分散させて運用し、あなたにその運用益をもたらしてくれるものです。例えば株式に投資信託であれば運用のプロがいくつかの会社を選んで分散投資してくれます。ただ金融商品によって投資先の選び方が異なるため、リスクやリターンの大きさは様々です。

これから投資信託や変額保険での資産運用を始める方は、その目的に応じてリスクやリターンの大きさを選ぶ必要があるでしょう。

例えば、子どもの教育費や老後の生活費のような必ず必要になる資金用途があるなら、リターン率の高さよりもリスクの低さを重視して選ぶことになります。

娯楽目的に資産を増やしたいのであれば、ある程度目減りするリスクを許容してリスク・リターンが高めの商品を選ぶことも悪くないでしょう。

但し、機関投資家に運用を任せるならば手数料は取られますし、商品によっては為替リスクなども考慮する必要がありますので、「期待収益率」だけを見て判断しないようにしましょう。

まとめ

「卵を1つの籠に盛るな」という言葉で表現される分散投資は、リスクを下げると同時にリターンを下げる効果があるものでした。

そのため、資産を「増やす」というよりも「減らさない」ことを中心に捉えた投資方法だと理解しましょう。

分散の仕方・度合いによってリスク・リターンの大きさも変わるので、あなた自身が資産の運用目的を明確にし、それに合致した投資を行うべきでしょう。

今回の説明では、説明しやすくするため株の投資のみを例に扱いましたが、資産の分散先は株式だけではありません。債券(国債など)、為替(円、ドル、ユーロなど)、不動産、金・プラチナ、原油、・・・など無数にあります。

また、柔軟に考えれば「自分」も投資先の一つです。もしあなたが現在の収入に悩んでいるならば、ビジネススキルを磨いて収入を上げることも長期的にみて資産を増やす手段といえるでしょう。投資を学べば、資産運用効率が上がることも考えられます。

広い視野で、あなたの大切な資産の使い道を真剣に考えてみてください。

Leave a comment